يعتبر دور المدقق المالي أحد العناصر الأساسية في النظام المالي لأي منظمة، حيث يلعب دورًا حيويًا في ضمان دقة المعلومات المالية وموثوقيتها ويهدف هذا الوثيقة إلى تسليط الضوء على أهمية المدقق المالي في اكتشاف الأخطاء والتلاعب المحاسبي، وكيفية تأثير ذلك على الشفافية والمساءلة في المؤسسات.

أهمية المدقق المالي

يعتبر المدقق المالي بمثابة العين الساهرة على العمليات المالية، حيث يقوم بمراجعة السجلات المالية والتأكد من توافقها مع المعايير المحاسبية المعتمدة. يساعد المدققون في تحديد الأخطاء غير المقصودة والتلاعبات المتعمدة، مما يعزز من مصداقية التقارير المالية.

اكتشاف الأخطاء

تتعدد أنواع الأخطاء التي يمكن أن تحدث في السجلات المالية، سواء كانت ناتجة عن إغفالات أو أخطاء حسابية ويقوم المدقق المالي باستخدام تقنيات متعددة مثل التحليل الإحصائي والمراجعة الميدانية لاكتشاف هذه الأخطاء ومن خلال هذه العمليات، يمكن للمدققين تحديد المناطق التي تحتاج إلى تصحيح وتحسين.

التلاعب المحاسبي

التلاعب المحاسبي هو عملية تتضمن تغيير المعلومات المالية بشكل غير قانوني أو غير أخلاقي لتحقيق مكاسب شخصية ويمكن أن يتضمن ذلك تضخيم الإيرادات، تقليل النفقات، أو إخفاء الديون ويقوم المدقق المالي بتطبيق إجراءات صارمة للكشف عن هذه الممارسات، مثل مراجعة الوثائق المالية والتحقق من صحة المعاملات.

أدوات وتقنيات المدقق المالي

يستخدم المدققون الماليون مجموعة من الأدوات والتقنيات الحديثة لتعزيز فعالية عملياتهم وتشمل هذه الأدوات البرمجيات المحاسبية، وتقنيات تحليل البيانات، والتدقيق المستند إلى المخاطر وتساعد هذه الأدوات في تسريع عملية المراجعة وزيادة دقتها.

يلعب المدقق المالي دورًا محوريًا في الحفاظ على نزاهة النظام المالي من خلال اكتشاف الأخطاء والتلاعب المحاسبي وإن تعزيز الشفافية والمساءلة في المؤسسات يعتمد بشكل كبير على كفاءة المدققين الماليين وقدرتهم على كشف المخالفات. لذا، يجب على المؤسسات الاستثمار في تطوير مهارات المدققين وتزويدهم بالأدوات اللازمة لأداء مهامهم بفعالية.

يلعب المدقق المالي دورًا محوريًا في الحفاظ على نزاهة النظام المالي من خلال اكتشاف الأخطاء والتلاعب المحاسبي وإن تعزيز الشفافية والمساءلة في المؤسسات يعتمد بشكل كبير على كفاءة المدققين الماليين وقدرتهم على كشف المخالفات. لذا، يجب على المؤسسات الاستثمار في تطوير مهارات المدققين وتزويدهم بالأدوات اللازمة لأداء مهامهم بفعالية.

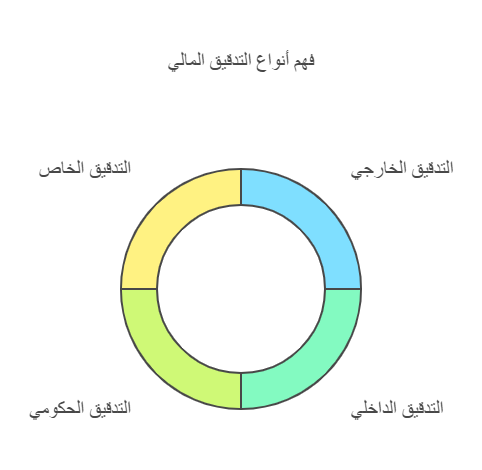

أنواع التدقيق المالي وأيها يناسب مؤسستك؟

تعتبر عملية التدقيق المالي من العناصر الأساسية التي تساهم في تعزيز الشفافية والمصداقية في المؤسسات ويتناول هذا الوثيقة الأنواع المختلفة للتدقيق المالي، مما يساعدك على تحديد النوع الأنسب لمؤسستك بناءً على احتياجاتها وأهدافها سنستعرض الأنواع الرئيسية للتدقيق المالي، مع توضيح مميزات كل نوع وكيفية تطبيقه.

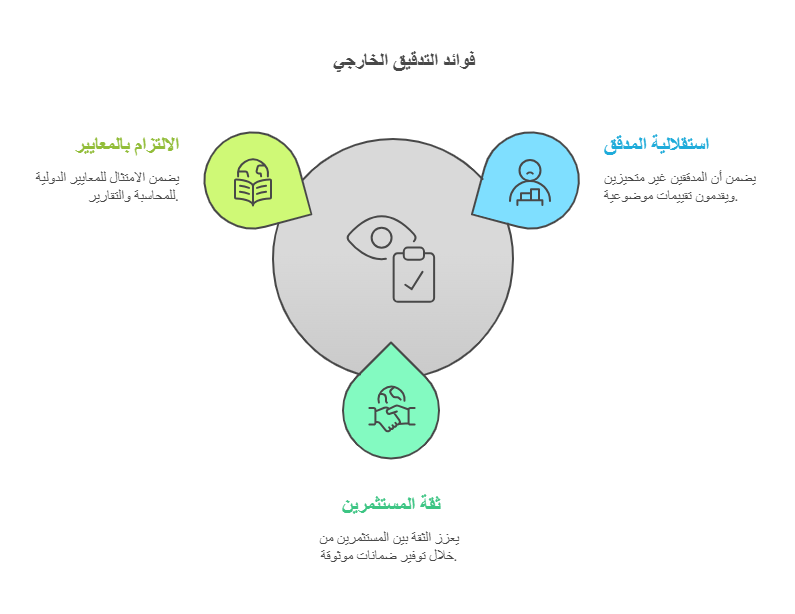

1_ التدقيق الخارجي

يتم تنفيذ التدقيق الخارجي بواسطة جهة مستقلة عن المؤسسة، مثل شركات التدقيق الكبرى ويهدف هذا النوع من التدقيق إلى تقييم القوائم المالية للمؤسسة والتأكد من أنها تعكس الوضع المالي الحقيقي ويعتبر التدقيق الخارجي ضروريًا للمؤسسات التي تسعى لجذب مستثمرين أو الحصول على قروض، حيث يوفر مستوى عالٍ من الثقة للمستثمرين.

مميزات التدقيق الخارجي:

أ_ استقلالية الجهة المدققة.

ب_ تعزيز الثقة لدى المستثمري

ج_ الالتزام بالمعايير المحاسبية الدولية.

2_التدقيق الداخلي

يتم تنفيذ التدقيق الداخلي بواسطة موظفين داخل المؤسسة، ويهدف إلى تقييم فعالية العمليات الداخلية والرقابة المالية ويساعد هذا النوع من التدقيق في تحديد المخاطر وتحسين الأداء العام للمؤسسة.

مميزات التدقيق الداخلي:

أ_ فهم عميق لعمليات المؤسسة.

ب_ القدرة على تحديد المشكلات الداخلية بشكل أسرع.

ج_ تحسين الكفاءة والفعالية.

3_ التدقيق الحكومي

يتم تنفيذ التدقيق الحكومي من قبل هيئات حكومية، ويهدف إلى التأكد من أن الأموال العامة تُستخدم بشكل صحيح وفعال ويشمل هذا النوع من التدقيق مراجعة الحسابات المالية للجهات الحكومية والمؤسسات العامة.

مميزات التدقيق الحكومي:

- ضمان استخدام الأموال العامة بشكل صحيح.

- تعزيز الشفافية والمساءلة.

- تحسين الخدمات العامة.

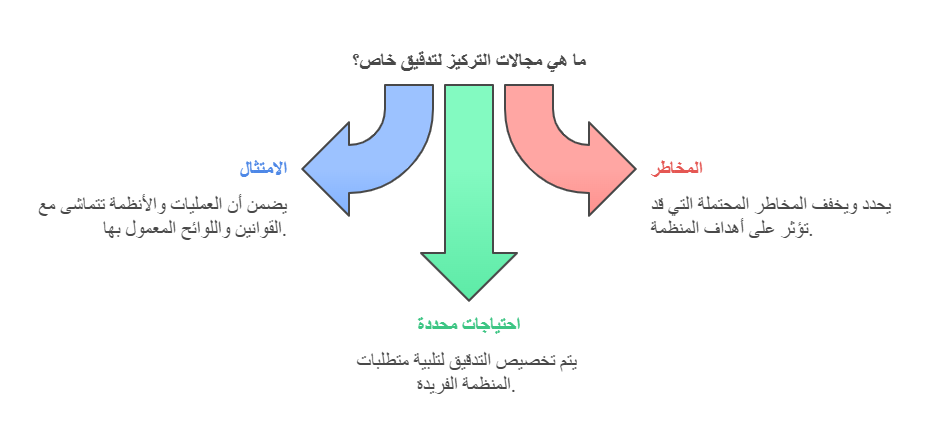

4_التدقيق الخاص

يتم تنفيذ التدقيق الخاص بناءً على طلب من جهة معينة، مثل المساهمين أو الدائنين. يركز هذا النوع من التدقيق على جوانب محددة من العمليات المالية أو التشغيلية.

مميزات التدقيق الخاص:

- مرونة في تحديد نطاق التدقيق.

- تلبية احتياجات محددة للجهة الطالبة.

- إمكانية التركيز على مجالات معينة مثل الامتثال أو المخاطر.

كشف الغش المحاسبي

يعتبر دور المدقق المالي أساسياً في كشف الغش المحاسبي داخل المؤسسات، حيث يعتمد على فحص دقيق للمعاملات المالية والسجلات المحاسبية للتأكد من صحتها ومطابقتها للمعايير:

- يقوم المدقق باستخدام أدوات تحليلية وتقنيات متقدمة لاكتشاف أي تلاعب في الأرقام أو إخفاء للحقائق المالية.

- ومن خلال دور المدقق المالي يمكن للمؤسسة أن تتجنب المخاطر المرتبطة بالفساد المالي، وأن تحافظ على سمعتها أمام المساهمين والعملاء والجهات الرقابية.

- كما أن وجود نظام رقابي فعال يضمن أن أي محاولات للغش سيتم اكتشافها مبكراً، وهو ما يبرز الأهمية البالغة لـ دور المدقق المالي في حماية أصول الشركة.

طرق اكتشاف الاحتيال المالي

تتنوع طرق اكتشاف الاحتيال المالي، وهنا يبرز دور المدقق المالي في تطبيق أساليب متعددة مثل المراجعة المفاجئة، واستخدام برامج التحليل المالي، والمقارنة بين الفترات المحاسبية المختلفة لاكتشاف أي انحرافات:

- من أبرز الطرق كذلك التحقق من المستندات الأصلية، وفحص العقود والاتفاقيات بدقة.

- ويعد دور المدقق المالي محوريًا في تحديد الثغرات التي يمكن أن يستغلها الموظفون أو الأطراف الخارجية لتحقيق مكاسب غير مشروعة.

- ومع التطور التكنولوجي، أصبح بإمكان المدقق الاستعانة بالذكاء الاصطناعي والتحليلات الإحصائية لتعزيز دقة المراجعة، مما يجعل دور المدقق المالي أكثر تأثيراً في مكافحة الاحتيال المالي وضمان الشفافية.

الرقابة على التقارير المالية

الرقابة على التقارير المالية من أهم الجوانب التي يركز عليها دور المدقق المالي، فهي الوسيلة التي تضمن مصداقية المعلومات المعروضة على المساهمين والمستثمرين:

- يعمل المدقق على مراجعة كل بند من بنود القوائم المالية للتأكد من توافقها مع المعايير الدولية والإجراءات المحاسبية السليمة.

- ومن خلال دور المدقق المالي يتم تحديد مدى التزام الإدارة بالشفافية والإفصاح عن جميع العمليات المالية دون إخفاء أو تضليل.

- كما يسهم في تعزيز الثقة بين المؤسسة وأصحاب المصالح المختلفة، إذ أن الرقابة الفعالة على التقارير تعكس قوة النظام المالي للشركة، وهو ما يوضح أهمية دور المدقق المالي في بناء بيئة مالية مستقرة.

مسؤوليات المراجعة المالية

تشمل مسؤوليات المراجعة المالية مهام عديدة، ويأتي في مقدمتها دور المدقق المالي في فحص القوائم المالية والتأكد من خلوها من الأخطاء الجوهرية:

- كما تقع على عاتقه مسؤولية التحقق من أن الشركة تطبق الأنظمة والقوانين ذات الصلة، إضافة إلى التأكد من أن الضوابط الداخلية تعمل بكفاءة.

- ويمتد دور المدقق المالي ليشمل تقديم التوصيات للإدارة بشأن تحسين الأداء المالي وتقليل المخاطر المحتملة.

- كما أن عليه مسؤولية كبيرة في رفع تقارير واضحة وشفافة تعكس الواقع المالي بدقة.

- ومن هنا يتضح أن دور المدقق المالي لا يقتصر على المراجعة فقط، بل يشمل الإشراف، التوجيه، وضمان استمرارية التحسين المالي داخل المؤسسة.

إجراءات التدقيق المالي الحديثة

في السنوات الأخيرة تطورت إجراءات التدقيق المالي بشكل ملحوظ، وأصبح دور المدقق المالي لا يقتصر فقط على مراجعة المستندات الورقية أو التحقق من العمليات التقليدية، بل امتد ليشمل استخدام أدوات تحليلية وتقنيات تكنولوجية متقدمة:

- اليوم أصبح التدقيق يعتمد على الذكاء الاصطناعي، تحليل البيانات الضخمة، وبرامج الفحص الإلكتروني التي تمكّن من استعراض آلاف العمليات في وقت قصير وبجودة أعلى.

- إن دور المدقق المالي في هذه المرحلة الحديثة يتمثل في الجمع بين الخبرة المهنية والمهارات التكنولوجية، بحيث يتمكن من اكتشاف الأخطاء بدقة أعلى وتقديم تقارير مبنية على حقائق رقمية موثوقة.

- هذه الإجراءات الحديثة ساعدت المؤسسات على تقليل الوقت والتكاليف، كما عززت من قوة الرقابة والشفافية، وهو ما يجعل دور المدقق المالي اليوم أكثر حيوية وإستراتيجية من أي وقت مضى.

التدقيق المبني على المخاطر

يعد التدقيق المبني على المخاطر أحد أبرز الاتجاهات الحديثة في مجال المراجعة المالية، حيث يقوم على تقييم احتمالية وقوع الأخطاء أو الاحتيال قبل البدء في إجراءات الفحص:

- في هذا السياق يظهر دور المدقق المالي بشكل جوهري، إذ يركز على الجوانب الأكثر خطورة والتي قد تؤثر بشكل مباشر على الوضع المالي للمؤسسة.

- بدلاً من مراجعة كافة العمليات بشكل متساوٍ، يعتمد المدقق على تحليل المخاطر لتحديد الأولويات، مثل فحص العمليات المعقدة أو التي تحتوي على احتمالية عالية للتلاعب.

- من خلال هذا النهج، يتمكن دور المدقق المالي من تعزيز الكفاءة والفعالية، وتقليل الجهد المبذول في العمليات الروتينية، مع ضمان اكتشاف الأخطاء الجوهرية بشكل أسرع.

- هذا النوع من التدقيق ساعد المؤسسات على التنبؤ بالمشكلات المالية قبل وقوعها، وهو ما يؤكد أهمية دور المدقق المالي في حماية موارد الشركة.

دور المراجع الخارجي في حماية المستثمرين

المستثمرون يعتمدون بشكل كبير على شفافية وموثوقية القوائم المالية لاتخاذ قراراتهم، وهنا يأتي دور المدقق المالي الخارجي في غاية الأهمية:

- فالمراجع الخارجي يعمل كطرف مستقل يراجع البيانات المالية ويتحقق من دقتها دون أي تأثير داخلي من إدارة الشركة.

- هذا الاستقلال يجعل دور المدقق المالي الخارجي أساسياً في تعزيز الثقة بين المستثمرين والشركة، حيث يضمن أن المعلومات المقدمة لا تحتوي على تضليل أو أخطاء جوهرية.

- وبفضل تقاريره المحايدة، يستطيع المستثمر اتخاذ قرارات مبنية على بيانات موثوقة، وهو ما يحمي أمواله من الضياع بسبب سوء الإدارة أو الاحتيال.

- إن وجود مراجعة خارجية قوية يعكس قوة الحوكمة داخل المؤسسة، ويظهر كيف أن دور المدقق المالي الخارجي ليس مجرد إجراء شكلي، بل هو خط الدفاع الأول لحماية مصالح المستثمرين.

أخطاء التقديرات المحاسبية

التقديرات المحاسبية تعتبر من أكثر الجوانب تعقيداً في عملية إعداد التقارير المالية، فهي تعتمد في كثير من الأحيان على افتراضات مستقبلية واحتمالات قد تتغير بمرور الوقت:

- هنا يبرز دور المدقق المالي في تقييم مدى دقة وموضوعية هذه التقديرات، مثل تقدير العمر الإنتاجي للأصول أو حساب المخصصات الخاصة بالديون المشكوك في تحصيلها.

- إن أي خطأ في هذه التقديرات قد يؤدي إلى تضخيم أو تقليل الأرباح بشكل غير عادل، مما قد يضلل المساهمين والمستثمرين.

- ومن خلال دور المدقق المالي يتم فحص الأسس التي بُنيت عليها هذه التقديرات، والتأكد من أنها مبنية على معايير محاسبية سليمة وليست على افتراضات مبالغ فيها أو متحيزة.

- هذه الرقابة الدقيقة تجعل من دور المدقق المالي عاملاً محورياً في تقليل المخاطر الناتجة عن التقديرات غير الصحيحة وضمان أن القوائم المالية تعكس الواقع بشكل منصف.

مراجعة أنظمة الرقابة الداخلية

لا يمكن لأي مؤسسة أن تعمل بكفاءة دون وجود نظام رقابة داخلية فعال، وهنا يأتي دور المدقق المالي كأداة تقييمية للتأكد من أن هذه الأنظمة تعمل بكفاءة وفاعلية:

- تشمل الرقابة الداخلية السياسات والإجراءات الموضوعة لحماية أصول الشركة وضمان دقة المعلومات المالية.

- يقوم المدقق بمراجعة الضوابط المفروضة على العمليات اليومية مثل صرف النفقات، إدارة المخزون، أو منح الاعتمادات المالية.

- ومن خلال دور المدقق المالي يتم تحديد الثغرات ونقاط الضعف في النظام الداخلي، مع تقديم توصيات عملية للإدارة حول كيفية تحسينه وتقويته.

- إذا تم إهمال هذه المراجعة، تصبح المؤسسة عرضة لعمليات الغش أو الأخطاء غير المقصودة.

- ولذلك يعد دور المدقق المالي في مراجعة أنظمة الرقابة الداخلية خط الدفاع الأول ضد أي اختلالات مالية قد تؤثر على سلامة الوضع المالي للشركة.

التدقيق للكشف عن الاختلاس

الاختلاس من أخطر الجرائم المالية التي قد تواجهها أي مؤسسة، لأنه غالباً يتم بطريقة سرية واحترافية يصعب اكتشافها بالوسائل العادية:

- وهنا يتجلى دور المدقق المالي في استخدام أساليب متقدمة للكشف عن أي علامات تشير إلى وجود اختلاس.

- يقوم المدقق بتحليل العمليات المالية غير العادية، ومراجعة حسابات الموظفين، والتأكد من عدم وجود فجوات في سجلات الأموال.

- كما يعتمد على تقنيات التدقيق الجنائي التي تساعد في تتبع مسارات الأموال والكشف عن أي تحويلات مشبوهة.

- بفضل هذه الإجراءات يصبح دور المدقق المالي أساسياً في حماية أصول الشركة ومنع خسائر مالية قد تكون كارثية.

- إضافةً إلى ذلك، يساعد تقرير المدقق في تقديم الأدلة أمام الجهات القانونية إذا ثبت وجود اختلاس، مما يجعل دور المدقق المالي جزءاً من منظومة العدالة المالية وحماية حقوق المساهمين.

استراتيجيات منع التلاعب المالي

تسعى المؤسسات الحديثة إلى تبني استراتيجيات متطورة لمنع التلاعب المالي، ويأتي هنا دور المدقق المالي كعنصر أساسي في تطبيق هذه الاستراتيجيات:

- يبدأ الأمر بإنشاء أنظمة رقابية قوية تتضمن مراجعة دورية للعمليات المالية، مروراً بتطبيق مبدأ الفصل بين المهام بحيث لا يكون شخص واحد مسؤولاً عن كافة الإجراءات المالية.

- كما أن وجود سياسات واضحة للإفصاح المالي وتدريب الموظفين على الأخلاقيات المهنية يعزز من فرص منع التلاعب.

- ومن خلال دور المدقق المالي يتم التأكد من التزام الإدارة بهذه الاستراتيجيات، والكشف المبكر عن أي سلوكيات مشبوهة قد تؤدي إلى خسائر مالية أو إضرار بسمعة المؤسسة.

- إن فعالية هذه الاستراتيجيات تعتمد بدرجة كبيرة على كفاءة دور المدقق المالي في المراقبة والتوجيه والمتابعة المستمرة.

استخدام البرمجيات في التدقيق

أصبحت البرمجيات المتخصصة جزءاً لا يتجزأ من عملية التدقيق المالي، حيث ساعدت على رفع كفاءة العمل وزيادة دقة النتائج:

- وهنا يتجلى دور المدقق المالي في الاستفادة من هذه البرمجيات لإجراء التحليلات المعقدة بسرعة ودون أخطاء بشرية.

- بفضل أدوات الذكاء الاصطناعي والتعلم الآلي، بات بالإمكان مراجعة آلاف المعاملات المالية في وقت قياسي، مع القدرة على رصد أي معاملات غير طبيعية أو مشبوهة.

- إن دور المدقق المالي لا يقتصر فقط على استخدام هذه الأدوات، بل يشمل أيضاً القدرة على تفسير النتائج وتوظيفها لتقديم توصيات عملية للإدارة.

- كما أن الاعتماد على البرمجيات يقلل من التكلفة التشغيلية للتدقيق ويزيد من مستوى الشفافية، وهو ما يعزز قيمة دور المدقق المالي في العصر الرقمي.

أهمية الشفافية المالية

تعد الشفافية المالية من الركائز الأساسية لبناء الثقة بين المؤسسة وأصحاب المصالح المختلفين مثل المستثمرين والعملاء والجهات الرقابية:

- وهنا يظهر دور المدقق المالي كعنصر محوري في التأكد من أن جميع البيانات المالية تم الإفصاح عنها بوضوح ودون إخفاء للمعلومات الجوهرية.

- إن غياب الشفافية يؤدي إلى فقدان المصداقية وإضعاف سمعة الشركة في الأسواق، بينما يسهم وجود دور المدقق المالي في فرض التزام صارم بمعايير الإفصاح والعدالة.

- من خلال تقاريره المستقلة، يتمكن المدقق من توضيح الصورة الحقيقية للوضع المالي، مما يعزز مكانة المؤسسة أمام المنافسين والمستثمرين.

- لذا فإن دور المدقق المالي في ترسيخ الشفافية يعد خط الدفاع الأول ضد أي ممارسات غير نزيهة قد تضر بالاستقرار المالي للشركة.

تعزيز الثقة في القوائم المالية

القوائم المالية هي الأساس الذي يستند إليه المستثمرون وأصحاب القرار في تقييم أداء الشركات، لذلك فإن تعزيز الثقة فيها يعد ضرورة قصوى:

- يقوم دور المدقق المالي بفحص دقيق لهذه القوائم لضمان أنها تعكس الواقع الفعلي للأداء المالي بعيداً عن التضليل أو الأخطاء الجوهرية.

- ومن خلال التدقيق المهني، يتمكن المدقق من تحديد مدى التزام الإدارة بالمعايير المحاسبية العالمية.

- إن دور المدقق المالي في هذه المرحلة لا يقتصر على المراجعة فقط، بل يتعدى ذلك إلى تقديم توصيات تساعد على تحسين العرض المالي وزيادة مصداقيته.

- إن الثقة التي تُبنى بفضل تقارير المدقق تجعل المستثمرين أكثر اطمئناناً، وتعزز قدرة الشركة على جذب رؤوس الأموال.

- وهكذا يظل دور المدقق المالي حجر الأساس في دعم استقرار وشفافية القوائم المالية.

دور المدقق في تحسين الحوكمة

الحوكمة الرشيدة تعتبر من أهم الأسس التي تقوم عليها المؤسسات الناجحة، حيث تعزز من النزاهة والشفافية في الإدارة:

- هنا يبرز دور المدقق المالي كأداة فعالة لتحسين أنظمة الحوكمة من خلال مراجعة السياسات والإجراءات المتبعة داخل الشركة.

- يقوم المدقق بالتأكد من التزام مجالس الإدارة باللوائح والقوانين، وفحص مدى استقلالية القرارات الإدارية بعيداً عن تضارب المصالح.

- كما يساهم دور المدقق المالي في كشف الثغرات التي قد تؤدي إلى سوء الإدارة أو الفساد المالي، ويقدم توصيات عملية لمعالجتها.

- إن وجود مدقق فعال لا يحمي فقط مصالح المساهمين، بل يعزز أيضاً من سمعة الشركة في الأسواق المحلية والعالمية.

- لذلك فإن دور المدقق المالي في تحسين الحوكمة يُعتبر خطوة جوهرية لضمان استدامة المؤسسة وتحقيق أهدافها الإستراتيجية.

تطبيق معايير التدقيق الدولية

تطبيق معايير التدقيق الدولية يعد من أهم الوسائل لضمان جودة المراجعة وموثوقية نتائجها، وهنا يظهر بوضوح دور المدقق المالي في الالتزام بهذه المعايير الصارمة:

- إن هذه المعايير تمثل إطاراً شاملاً يحدد كيفية إجراء التدقيق، بدءاً من التخطيط وحتى إعداد التقارير النهائية.

- ومن خلال اتباع هذه المعايير، يضمن دور المدقق المالي أن عمله متسق مع أفضل الممارسات العالمية، ما يمنح المستثمرين والجهات الرقابية ثقة أكبر في دقة البيانات المالية.

- كما أن الالتزام بالمعايير الدولية يسهل على الشركات التعامل مع الأسواق العالمية، لأنه يحقق توحيداً في أسلوب عرض البيانات.

- إن أهمية دور المدقق المالي في تطبيق هذه المعايير تكمن في تعزيز الشفافية وتحقيق العدالة المالية، مما يرفع من جودة المخرجات ويعزز مصداقية المؤسسة أمام العالم.

تقييم المخاطر المالية في المؤسسات

يعتبر تقييم المخاطر المالية أحد المحاور الجوهرية التي يعتمد عليها نجاح المؤسسات، حيث يساعد في التعرف على التحديات المحتملة قبل وقوعها:

- هنا يظهر بوضوح دور المدقق المالي في فحص كافة الأنشطة المالية وتحليل نقاط الضعف التي قد تؤثر على الاستقرار المالي للشركة.

- يشمل التقييم دراسة المخاطر المرتبطة بالاستثمارات، الديون، السيولة، وحتى التقلبات الاقتصادية.

- ومن خلال دور المدقق المالي يتم وضع خطط استباقية لتقليل هذه المخاطر وضمان استمرارية المؤسسة في مواجهة الأزمات.

- كما يعتمد المدقق على أدوات متقدمة مثل تحليل البيانات والنماذج المالية للتنبؤ بالمشاكل قبل حدوثها.

- وهو ما يوضح أن دور المدقق المالي لم يعد يقتصر على اكتشاف الأخطاء بعد وقوعها، بل أصبح أداة استراتيجية لإدارة المخاطر وحماية مستقبل المؤسسات.

دور التدقيق في حماية أموال المساهمين

أموال المساهمين تمثل العمود الفقري لأي مؤسسة، وحمايتها تعتبر أولوية قصوى وهنا يتجلى دور المدقق المالي كضمانة لسلامة الاستثمارات:

- حيث يقوم بمراجعة دقيقة للقوائم المالية والتأكد من أن جميع الأصول مُدارة بكفاءة وشفافية.

- إذا وُجد أي تلاعب أو إهمال في الإدارة المالية، فإن دور المدقق المالي يتمثل في كشفه فورًا ورفعه بتقرير مستقل للمساهمين.

- وبذلك، يتمكن المساهمون من الاطلاع على الوضع الحقيقي للشركة واتخاذ قراراتهم الاستثمارية بثقة.

- إن قيمة دور المدقق المالي لا تقتصر فقط على حماية الأموال من الاختلاس أو التلاعب، بل تمتد أيضًا إلى تعزيز ثقة المساهمين بالشركة وزيادة قدرتها على جذب استثمارات جديدة.

التدقيق في المعاملات البنكية

المعاملات البنكية تمثل جزءًا حيويًا من الدورة المالية لأي مؤسسة، بدءًا من القروض والاعتمادات المستندية وصولاً إلى التحويلات اليومية:

- وهنا يبرز دور المدقق المالي في مراجعة كافة هذه المعاملات بدقة للتأكد من توافقها مع السياسات المحاسبية والقوانين المصرفية.

- يقوم المدقق بفحص كشوف الحسابات البنكية، مقارنة الأرصدة، والتحقق من صحة الفوائد والرسوم المصرفية.

- كما يتأكد من عدم وجود معاملات مشبوهة قد تدل على غسل أموال أو اختلاس.

- ومن خلال دور المدقق المالي يتم تعزيز الرقابة على العمليات البنكية، مما يحمي المؤسسة من المخاطر القانونية والمالية.

- بالإضافة إلى ذلك، يساعد التدقيق في تحسين العلاقة بين الشركة والبنوك عبر تعزيز الثقة والشفافية في جميع التعاملات.

استخدام التحليل الإحصائي في المراجعة

التحليل الإحصائي أصبح اليوم أحد أهم الأدوات في عملية المراجعة المالية، إذ يتيح للمدقق التعمق في البيانات واكتشاف الأنماط غير الطبيعية:

- هنا يظهر دور المدقق المالي في استخدام الأساليب الإحصائية مثل العينات العشوائية، الانحراف المعياري، والانحدار، لفحص البيانات المالية بشكل علمي ودقيق.

- هذه الأدوات تمكنه من التحقق من صحة القوائم المالية واكتشاف التلاعب أو الأخطاء المخفية.

- ومن خلال دور المدقق المالي القائم على التحليل الإحصائي، يتم تقليل الاعتماد على الفحص اليدوي التقليدي، وزيادة دقة النتائج وسرعة الإنجاز.

- كما أن الاعتماد على الإحصاء يمنح المدقق القدرة على تقييم العمليات الضخمة التي يصعب مراجعتها يدويًا، وهو ما يعزز قيمة دور المدقق المالي كركيزة أساسية في المراجعة الحديثة.

اختيار نوع التدقيق المالي المناسب لمؤسستك يعتمد على عدة عوامل، بما في ذلك حجم المؤسسة، طبيعة العمليات، والاحتياجات الخاصة. من المهم تقييم كل نوع من أنواع التدقيق وفهم مميزاته وعيوبه قبل اتخاذ القرار و من خلال اختيار النوع المناسب، يمكنك تعزيز الشفافية والمصداقية في مؤسستك، مما يسهم في تحقيق النجاح والنمو المستدام.

1. ما هو دور المدقق المالي في كشف التلاعب والاحتيال؟

- دور المدقق المالي يتمثل في فحص العمليات والسجلات المالية بشكل دقيق لاكتشاف أي انحرافات أو مخالفات قد تدل على وجود تلاعب أو احتيال ويستخدم المدقق تقنيات تحليل البيانات وأساليب المراجعة المفاجئة للكشف المبكر عن أي محاولة لطمس الحقائق المالية كما يعتمد على خبرته في تتبع الثغرات داخل النظام المالي لتقليل فرص الاحتيال وحماية أصول الشركة.

2. لماذا يعتبر دور المدقق المالي مهماً للمستثمرين؟

- المستثمرون يحتاجون إلى بيانات مالية شفافة وموثوقة لاتخاذ قراراتهم وهنا يظهر دور المدقق المالي الخارجي، حيث يقدم تقارير مستقلة ومحايدة تثبت مصداقية القوائم المالية وهذه الشفافية تعزز ثقة المستثمرين وتقلل من مخاطر استثمار أموالهم في شركات قد تعاني من مشاكل مالية أو إدارية مخفية.

3. كيف يساهم دور المدقق المالي في تحسين الحوكمة داخل المؤسسات؟

- يساهم دور المدقق المالي في تحسين الحوكمة من خلال التأكد من التزام الإدارة بالأنظمة والقوانين، وفحص القرارات الإدارية للتأكد من خلوها من تضارب المصالح كما يقوم بتقديم توصيات لتطوير السياسات والإجراءات، ما يساعد على رفع مستوى الشفافية والمساءلة داخل المؤسسة.

4. ما الفرق بين دور المدقق المالي الداخلي والخارجي؟

- دور المدقق المالي الداخلي يركز على تقييم كفاءة أنظمة الرقابة الداخلية ومتابعة العمليات اليومية للشركة.

- دور المدقق المالي الخارجي يتمثل في مراجعة القوائم المالية بشكل مستقل، وإصدار تقارير رسمية عن دقتها وموثوقيتها للمستثمرين والجهات الرقابية.

- كلاهما يكمل الآخر، حيث يعمل المدقق الداخلي كخط دفاع أول، بينما يمثل المدقق الخارجي خط الدفاع النهائي ضد أي تلاعب مالي.

5. كيف تساعد التكنولوجيا في تعزيز دور المدقق المالي؟

- مع التطور التكنولوجي أصبح دور المدقق المالي أكثر قوة بفضل البرمجيات المتخصصة وأدوات الذكاء الاصطناعي وهذه الأدوات تمكنه من تحليل آلاف العمليات بسرعة، واكتشاف الأنماط غير الطبيعية التي قد تشير إلى وجود غش أو خطأ كما تساعده على تقليل الأخطاء البشرية وزيادة دقة تقاريره، مما يعزز من قيمته الاستراتيجية في المؤسسات الحديثة.

6. ما أهمية تطبيق معايير التدقيق الدولية بالنسبة لدور المدقق المالي؟

- تطبيق معايير التدقيق الدولية يجعل دور المدقق المالي أكثر احترافية واتساقاً مع الممارسات العالمية وهذه المعايير تضمن أن التدقيق يتم وفق إطار معترف به دولياً، مما يسهل مقارنة القوائم المالية للشركات على مستوى عالمي وكما يمنح المستثمرين ثقة أكبر في نتائج التدقيق، ويعزز قدرة الشركات على التوسع في الأسواق الخارجية.