إعداد القوائم المالية للشركات

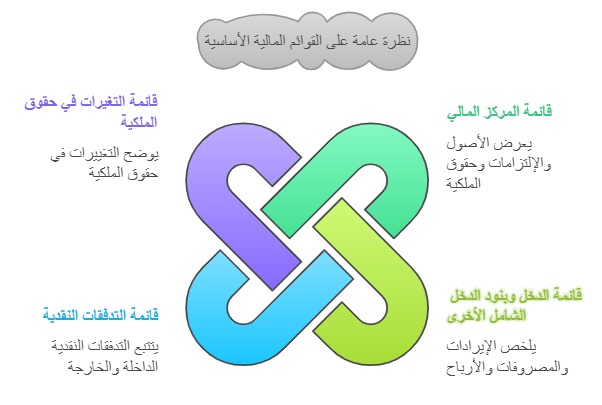

يعتبر إعداد القوائم المالية للشركات خطوة أساسية لفهم الأداء المالي بدقة، حيث تساعد هذه القوائم على تقييم وضع الشركة الحالي والمستقبلي وتشمل القوائم المالية الرئيسية قائمة المركز المالي، قائمة الدخل، قائمة التدفقات النقدية، وقائمة التغيرات في حقوق الملكية هذه القوائم تعد المرجع الأول لكل من المستثمرين، الإدارة، والمراجعين لاتخاذ قرارات دقيقة تخص التمويل والاستثمار.

أهمية إعداد القوائم المالية للشركات

يمثل إعداد القوائم المالية العمود الفقري لأي شركة، فهي الأداة التي تكشف عن الوضع المالي والأداء الحقيقي للمؤسسة:

- يساعد إعداد القوائم المالية الإدارة في تقييم الربحية والكفاءة التشغيلية.

- تمكن المستثمرين من اتخاذ قرارات استثمارية مدروسة.

- تعزز الشفافية والمصداقية أمام البنوك والجهات الرقابية.

- توفر صورة دقيقة عن الالتزامات والموارد المالية المتاحة للشركة.

خطوات إعداد القوائم المالية بشكل احترافي

لكي تقوم بعملية إعداد القوائم المالية بصورة صحيحة، لا بد من اتباع منهج منظم يضمن الدقة والشفافية:

- يبدأ الأمر من تجميع البيانات المالية من السجلات اليومية للشركة.

- يتم بعدها إعداد ميزان المراجعة للتأكد من توازن الحسابات.

- تدرج الإيضاحات المالية التي تُفسر الأرقام والبيانات.

- وأخيرًا تصاغ القوائم الأربع: المركز المالي، الدخل، التدفقات النقدية، والتغيرات في حقوق الملكية.

الفرق بين قائمة الدخل وقائمة التدفقات النقدية

قد يخلط البعض بين هاتين القائمتين، لكن لكل واحدة منهما دور مختلف في تقييم الشركة:

- قائمة الدخل تظهر الأرباح أو الخسائر خلال فترة مالية معينة.

- أما قائمة التدفقات النقدية فتركز على حركة الأموال داخل وخارج الشركة.

- الأولى تعكس الأداء التشغيلي بينما الثانية توضح السيولة المتاحة.

- الجمع بينهما يساعد على تقييم الربحية والسيولة في آن واحد.

دور القوائم المالية في جذب المستثمرين

المستثمر يبحث دائمًا عن دليل يطمئنه قبل ضخ أمواله في أي شركة، وهنا يأتي دور القوائم المالية:

- القوائم المالية المنظمة تظهر أن الشركة تعمل بشفافية واحترافية.

- تعكس قدرة الشركة على تحقيق عوائد مستقرة ومستدامة.

- تكشف عن المخاطر المحتملة مثل الديون أو ضعف التدفقات النقدية.

- تعطي صورة واضحة عن النمو المستقبلي وإمكانية التوسع.

أهمية إعداد القوائم المالية للشركات

- تساعد في اتخاذ قرارات استثمارية صحيحة.

- تكشف عن الوضع المالي الحقيقي للشركة.

- تعزز ثقة المستثمرين والممولين.

- توضح مدى قدرة الشركة على تحقيق الأرباح وسداد الالتزامات.

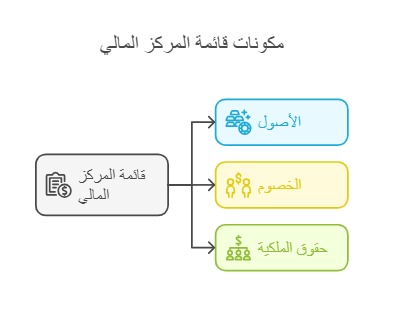

قائمة المركز المالي (الميزانية العمومية)

قائمة المركز المالي أو ما يُعرف بالميزانية العمومية، توضح الوضع المالي للشركة في تاريخ محدد، وتتكون من:

- الأصول: مثل النقدية، الحسابات المدينة، المخزون، الأصول الثابتة، والأصول غير الملموسة.

- الخصوم (الالتزامات): وتشمل الديون قصيرة الأجل والقروض طويلة الأجل.

- حقوق الملكية: استثمارات المساهمين، رأس المال المدفوع، والأرباح المحتجزة.

قائمة الدخل

تظهر قائمة الدخل الإيرادات والمصروفات خلال فترة مالية محددة، مما يساعد على تحديد صافي الربح أو الخسارة.

مكونات قائمة الدخل:

- الإيرادات: جميع المبيعات والدخل الناتج عن الأنشطة التشغيلية.

- المصروفات: تكاليف التشغيل والمصروفات الإدارية.

- صافي الربح أو الخسارة: الفرق بين الإيرادات والمصروفات.

خطوات إعداد قائمة الدخل:

- تحديد الفترة المالية.

- جمع بيانات الإيرادات والمصروفات.

- حساب صافي الربح أو الخسارة.

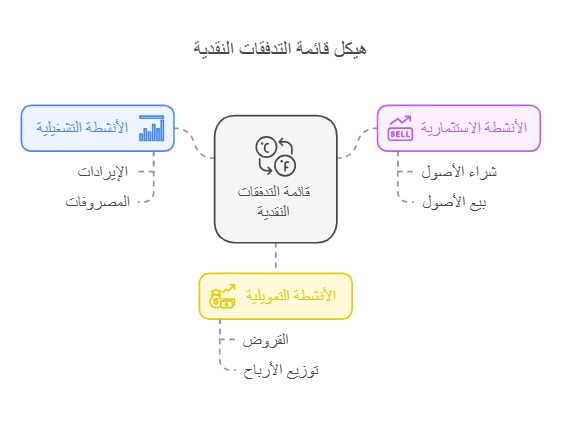

قائمة التدفقات النقدية

توضح قائمة التدفقات النقدية حركة الأموال داخل الشركة وخارجها، وتنقسم إلى:

- التدفقات التشغيلية: النقد الناتج عن الأنشطة اليومية.

- التدفقات الاستثمارية: شراء أو بيع الأصول والاستثمارات.

- التدفقات التمويلية: القروض، زيادة رأس المال، وتوزيع الأرباح.

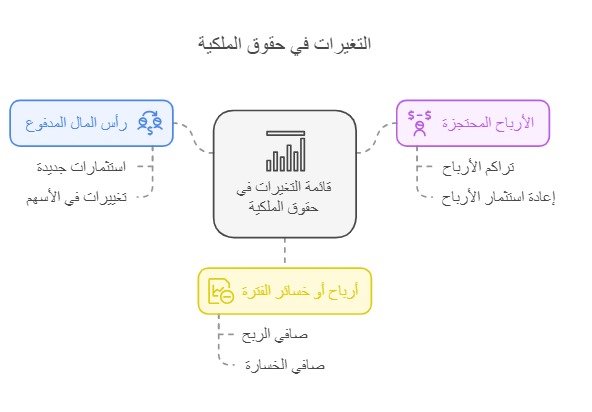

قائمة التغيرات في حقوق الملكية

تظهر قائمة التغيرات في حقوق الملكية التغيرات التي طرأت على رأس المال والأرباح المحتجزة خلال فترة معينة، وتشمل:

- رأس المال المدفوع.

- الأرباح المحتجزة.

- تأثير صافي الربح أو الخسارة.

خطوات إعداد القوائم المالية للشركات

- تجميع البيانات المالية من السجلات.

- إعداد ميزان المراجعة بعد التسويات.

- التأكد من صحة الأرصدة.

- إعداد الإيضاحات المالية.

- إعداد قائمة الدخل.

- إعداد قائمة التغيرات في حقوق الملكية.

- إعداد قائمة المركز المالي.

- إعداد قائمة التدفقات النقدية.

استشارات ضريبة الشركات في السعودية

تعد استشارات ضريبة الشركات في السعودية من أهم الخدمات التي تبحث عنها المؤسسات الكبيرة والمتوسطة، حيث تساعدها في فهم القوانين والأنظمة الضريبية وتطبيقها بالشكل الصحيح الذي يضمن الامتثال الكامل ويجنبها أي غرامات أو مخالفات:

- تعمل استشارات ضريبة الشركات على تقديم حلول عملية للشركات في مختلف القطاعات، وذلك عبر تحليل طبيعة النشاط التجاري وتحديد الالتزامات الضريبية المناسبة كما تساعد هذه الاستشارات على وضع خطة مالية واضحة تعزز من قدرة الشركة على التحكم في مواردها المالية وتنظيم عملياتها المحاسبية بما يتماشى مع القوانين السارية في المملكة.

- من خلال الاستعانة بمكاتب متخصصة في استشارات ضريبة الشركات في السعودية، يمكن للمؤسسات الحصول على دعم فني وقانوني متكامل، يشمل تقديم الإقرارات الضريبية بدقة ومراجعة المستندات المالية للتأكد من صحة البيانات.

- هذه المكاتب تضم خبراء معتمدين يمتلكون خبرة واسعة في التعامل مع مختلف أنواع الضرائب مثل ضريبة القيمة المضافة وضريبة الدخل وضريبة الشركات.

- فإن استشارات ضريبة الشركات توفر للشركات فرصًا لتقليل العبء الضريبي بشكل قانوني عبر استغلال الإعفاءات المتاحة والتخطيط المالي السليم، مما يساهم في تحسين التدفقات النقدية واستقرار الوضع المالي وهذا يجعل الاستعانة بهذه الاستشارات خيارًا استراتيجيًا لا غنى عنه لأي شركة تسعى للنمو والتوسع في السوق السعودي.

قائمة المركز المالي الميزانية العمومية

تعتبر قائمة المركز المالي واحدة من أهم القوائم المالية، حيث تُظهر أصول الشركة وخصومها وحقوق الملكية في تاريخ محدد:

- تكشف الأصول عن الموارد التي تمتلكها الشركة مثل النقدية، المخزون، والأصول الثابتة.

- تعرض الخصوم التزامات الشركة مثل القروض قصيرة وطويلة الأجل.

- حقوق الملكية توضّح استثمارات المساهمين والأرباح المحتجزة.

- بفضلها يمكن تقييم قوة الشركة المالية وقدرتها على الوفاء بالتزاماتها.

قائمة التغيرات في حقوق الملكية

تظهر قائمة التغيرات في حقوق الملكية جميع التعديلات التي تطرأ على استثمارات المساهمين خلال فترة مالية محددة:

- تبين حجم رأس المال المدفوع وأي زيادات أو تخفيضات فيه.

- تعكس الأرباح المحتجزة التي لم تُوزّع على المساهمين.

- توضّح تأثير صافي الربح أو الخسارة على حقوق المساهمين.

تساعد على قياس مدى نمو الشركة وثباتها المالي على المدى الطويل.

قائمة التدفقات النقدية

توضح قائمة التدفقات النقدية حركة الأموال داخل وخارج الشركة خلال فترة زمنية معينة:

- التدفقات التشغيلية تظهر النقد الناتج عن الأنشطة اليومية للشركة.

- التدفقات الاستثمارية توضّح الأموال المستثمرة في شراء أو بيع الأصول.

- التدفقات التمويلية تتعلق بزيادة رأس المال، القروض، أو توزيع الأرباح.

- هذه القائمة أساسية لتحديد قدرة الشركة على الاستمرار والوفاء بالتزاماتها المالية.

أهمية القوائم المالية في التخطيط الاستراتيجي

لا يقتصر دور القوائم المالية على عرض الأرقام فقط، بل تمتد أهميتها إلى دعم القرارات الاستراتيجية للشركة:

- تساعد الإدارة في وضع خطط مستقبلية قائمة على بيانات دقيقة.

- تُظهر الاتجاهات المالية مثل نمو الإيرادات أو زيادة الديون.

- تعطي إشارات مبكرة حول المخاطر المالية المحتملة.

- تُستخدم كمرجع عند طلب تمويل جديد أو التوسع في مشاريع استثمارية.

القوائم المالية والشفافية أمام الجهات الرقابية

تعتمد الجهات الحكومية والبنوك على القوائم المالية للتحقق من التزام الشركات بالقوانين واللوائح:

- تمكن البنوك من قياس قدرة الشركة على سداد القروض.

- تساعد الجهات الضريبية في التحقق من صحة الإقرارات المالية.

- تُستخدم في المراجعة الخارجية لضمان النزاهة والحيادية.

- وجود قوائم دقيقة يُعزز سمعة الشركة ويُثبت مصداقيتها في السوق.

دور القوائم المالية في تقييم الأداء المالي

تستخدم القوائم المالية كأداة رئيسية لقياس مدى نجاح الشركة في تحقيق أهدافها المالية والتشغيلية:

- تظهر معدلات النمو في الإيرادات والأرباح عبر الفترات المالية.

- تكشف عن نقاط القوة مثل زيادة الأصول أو تحسن التدفقات النقدية.

- تحدد نقاط الضعف مثل ارتفاع الديون أو تراجع المبيعات.

- تساعد الإدارة في مقارنة الأداء الحالي بالمستقبل المتوقع.

العلاقة بين القوائم المالية والمستثمرين

المستثمرون يعتمدون بشكل كبير على القوائم المالية قبل اتخاذ أي قرار استثماري:

- القوائم المالية تمنحهم رؤية واضحة عن استقرار الشركة وربحيتها.

- تظهر نسبة العائد على الاستثمار ومدى جدوى ضخ الأموال.

- تساعد على مقارنة الشركة بمنافسيها في نفس القطاع.

- تُمكّنهم من تقييم المخاطر المالية قبل الدخول في شراكات أو شراء أسهم.

الفرق بين التقارير المالية الداخلية والخارجية

هناك اختلاف واضح بين القوائم المالية الموجهة للإدارة الداخلية وتلك الموجهة للمستثمرين والجهات الخارجية:

- التقارير الداخلية تستخدم لأغراض التخطيط والتشغيل اليومي.

- التقارير الخارجية موجّهة للمستثمرين، البنوك، والجهات الرقابية.

- الأولى أكثر تفصيلًا وتركز على البيانات التشغيلية.

- الثانية تلتزم بالمعايير المحاسبية الرسمية وتعرض للجمهور.

التحديات في إعداد القوائم المالية للشركات

رغم أهميتها الكبيرة، إلا أن إعداد القوائم المالية قد يواجه عدة صعوبات:

- جمع البيانات بدقة من مختلف الأقسام يتطلب وقتًا وجهدًا.

- الالتزام بالمعايير الدولية للمحاسبة قد يكون معقدًا لبعض الشركات.

- احتمالية وجود أخطاء بشرية أثناء إدخال البيانات المالية.

- التغيرات المستمرة في القوانين الضريبية والتشريعية تمثل تحديًا إضافيًا.

قد تهتم: مدقق مالي معتمد في السعودية

في النهاية، يعد إعداد القوائم المالية للشركات حجر الأساس لقياس الأداء المالي وتعزيز الشفافية من خلال الميزانية العمومية، قائمة الدخل، التدفقات النقدية، والتغيرات في حقوق الملكية، تحصل الشركات على صورة دقيقة عن أوضاعها هذه القوائم لا تهم الإدارة فقط، بل تمثل أداة محورية لجذب المستثمرين وتعزيز ثقتهم وباتباع خطوات إعداد القوائم المالية بشكل صحيح، يمكن لأي شركة تحقيق نمو مستدام واستقرار مالي طويل الأمد.

ما الهدف من إعداد القوائم المالية للشركات؟

- الهدف هو عرض المركز المالي بدقة وتوضيح الأداء التشغيلي للشركة، مما يساعد المستثمرين والإدارة في اتخاذ قرارات مدروسة.

من يستخدم القوائم المالية للشركات؟

- يستخدمها المستثمرون، المساهمون، البنوك، الجهات الحكومية، والمراجعين الخارجيين لقياس مدى قوة الشركة المالية وقدرتها على النمو.

ما الفرق بين قائمة الدخل وقائمة التدفقات النقدية؟

- قائمة الدخل: تعرض الإيرادات والمصروفات وصافي الربح أو الخسارة.

- قائمة التدفقات النقدية: تركز على حركة النقد داخل وخارج الشركة، سواء من الأنشطة التشغيلية أو الاستثمارية أو التمويلية.